✍🏻今天跟大家聊聊 ABF 載板這個族群,觀察到,其實從去年下半年開始,ABF 的供需結構就已經悄悄出現了變化,為什麼這麼看好?

💎供給缺口正在擴大

首先,根據美系券商最新的模型推估

ABF的供給缺口將會逐年放大:

2026 年下半年缺口約 10%

明年擴大到 21%

後年更將飆升至 42%

⭐️這背後有兩個核心原因:

1.是關鍵上游材料

T-glass(玻璃基板)短缺

加上貴金屬成本上漲

2.AI帶來的需求太過高階

現有的低階產能完全幫不上忙

這也讓廠商有了強大的漲價底氣

預期 2026 年第一季價格季增 3–5%

之後每季調漲約 10%

明年漲幅甚至會加速。

⭐️技術換代:

Rubin 帶來的需求,下半年進入NVIDIA的Rubin世代,這將是引爆載板需求的關鍵時刻,現在最尷尬的是時間差,雖然上游玻纖布廠商已經宣布擴產,但從蓋廠到量產往往需要1.5 到 2年,即便拚命趕在2026年底前將產能擴增三倍,短期內還是遠水救不了近火。

當Rubin的龐大需求撞上原物料供給的空窗期,市場很可能出現「有錢買不到貨」的狀況,這讓人想起記憶體產業的循環一旦進入集體缺貨恐慌,報價就會飆漲,而股價通常會提前反應。

⭐️這波趨勢對幾家指標大廠

看法如下:

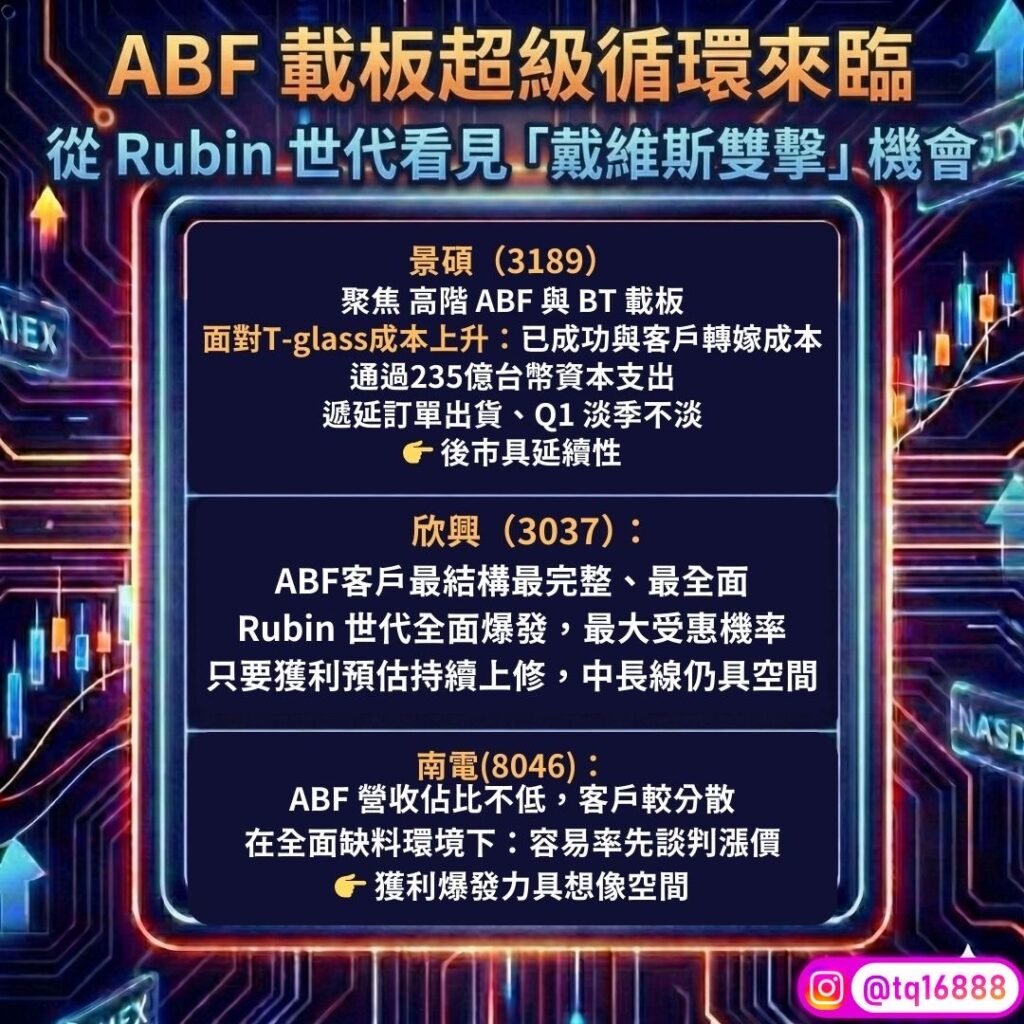

景碩 (3189):公司近年積極轉型聚焦高階 ABF 與 BT 載板,受惠於 AI 伺服器與記憶體需求,去年第四季毛利率已見回升,雖然 T-glass 緊缺導致成本上升,但景碩已成功與客戶協商轉嫁成本,日前公司剛通過約 235 億台幣的資本支出預算,顯見對未來三年 ABF 高成長的信心,值得一提的是,受惠遞延訂單出貨,今年第一季淡季不淡,後市可期。

欣興 (3037):技術領先者,欣興在 ABF 的客戶結構最完整,當下半年 Rubin 世代需求全面爆發時,它最有機會成為最大受惠者,雖然股價已創新高,但只要獲利預估持續上修,中長線仍有空間。

南電 (8046):ABF 營收佔比也不低,雖然客戶群不如欣興集中在高階應用,但正因為客戶較分散,在全市場大缺料的環境下,南電反而更有機會率先與客戶談判漲價,獲利爆發力不容小覷。

總結來說,載板族群的長多格局已經確立,可以持續關注。

👉🏻我是小豪

追蹤IG主頁可以加入專區

會有更即時的動態更新

https://www.instagram.com/tq16888/

🔻下方官方LINE連結

https://lin.ee/Cd038zY